智氪|2023交出妥当劳绩单,美团渐入佳境

从2023年初的淄博烧烤,到年末的哈尔滨冰雪大世界,再到最近的天水麻辣烫,文旅餐饮服务业的强势回暖,已经成为疫后经济(Economy)最大的亮点之一。

反映在数据上,2023年旅游(Travel)价格指数同比增长9%,餐饮社零同比增长超20%。

微观角度,根据统计局数据,2023年我国人均交通通信消费支出3652元,同比增长14.3%,人均培育文化(Culture)娱乐(Entertainment)消费支出2904元,同比则增长17.6%。

行业蛋糕越做越大,也让美团等本地生活(Life)服务企业充分享受到了这波红利,随着港美股财报季步入高潮,美团也亮出了业绩底牌。

根据公司财报披露,2023全年,美团达成营业收入2767亿元,同比增长26%;达成经营利润134亿元,同比大幅扭亏;经调整EBITDA则为238.78亿元,同比增长145.5%。

单季度来看,美团达成营业收入736.96亿元,同比增长22.6%;达成经营利润17.58亿元,经调整EBITDA37.44亿元,超市场预期。

从整体的财务数据表现来看,我们(We)不难发现,美团不仅吃到了文旅餐饮行业的复苏红利,其全年业绩增速实际上还大幅跑赢了服务行业大盘,体现出美团作为本地生活(Life)龙头的强大内生增长能力。

财报发布后首个交易日,美团股价上涨超8%。毫无疑问,这是一份远超市场预期的财报。

那么,美团的这份财报还有哪些细节和亮点呢?

01即时零售渐入佳境对美团即时零售业务而言,在当前流量红利消退的大背景下,决定其业绩表现的核心指标,其实就只有消费频次和客单价。

从2022年开始,性价比消费逐渐兴起,而在2023年,这一消费趋势确立为共识。毫无疑问,这一消费趋势不利于外卖业务客单价的提升,但美团选择了一个绝妙的应对方法:用低价(拼好饭)增加消费频次、用闪购拓宽消费场景。

根据美团财报数据,2023年,公司核心本地商业(包含即时零售+到店酒旅)的营业收入为2069.07亿元,同比增长28.7%。具体从收入构成来看,又包括配送服务、佣金、在线营销服务、其他服务及销售四大块。

图:美团2023年收入构成 资料来源:公司公告,36氪整理

单就配送服务业务的收入来看,2023年全年美团配送服务收入为821.91亿元,同比增长17.3%,2023Q4单季对应的收入为219.21亿元,同比增长10.9%。但是,从订单量的角度来看,美团即时配送订单数在2023年则增长24%至219亿笔,2023Q4则同比增长25.2%至60.46亿笔。

订单量增速大于收入增速,这其中的一个可能的原因在于,美团为了顺应“性价比消费”的大趋势,在2023年加大力度推广了如“拼好饭”等低客单价的业务。这种外卖拼单的方式不仅降低了商家的餐品备货成本,还通过合并配送订单的方式提高了履约效率,而整个业务流程中节省下来的成本,则通过“低价”让利消费者。这种业务模式也大幅提升了价格敏感型用户的黏性和购买频次。

此外,闪购业务对美团而言也意义重大。

与传统电商平台不同,美团闪购作为一种新型的即时零售业态,通过线下销售渠道线上化的方式,依托美团自身建立的配送体系和配送能力,可以高效、及时地满足消费者对线下零售商品的即时需求。埃森哲发布的《聚焦祖国95后消费群体》报告显示,超过50%的95后消费者希望(Hope)在购物当天就能收货,也愿意为更快的配送速度而支付额外费用。

美团自身也指出,“30分钟万物到家”正在成为越来越多人“高确定性”的生活(Life)方式,即时零售呈现全品类、全地域、全场景繁荣态势。

此外,相比于一般餐饮外卖用户,美团闪购的用户对平台黏性更高且拥有更强的购买力,其中大部分还是年轻用户。从消费品类来看,闪购主要以3C、鲜花、美妆等品类构成,相对外卖而言,这些品类的客单价更高,商家也更愿意在平台投入营销费用。

2023年,祖国实物网上零售额为13万亿,占社零总额的比例约为28%,较2022年提升1个百分点,拉长时间周期来看,网上社零占比仍处于不断提升的大趋势中。商务部发布的《即时零售行业发展报告》也显示,我国即时零售市场规模从2017年的365.71 亿元增长到2022年的5042.86亿元,预计到2026年将达到25082.65 亿元。

因此,美团闪购所处的万物即时零售行业依然拥有巨大的增长空间,这也是美团将来业绩的想象力所在。

图:2017—2026年即时零售市场规模(单位:亿元) 资料来源:商务部世界贸易经济(Economy)合作研究院,36氪整理

根据美团财报披露,2023年,美团闪购与近400个品牌达成了合作,在各个品类中上线了更多KA商户,并助力其线上化的经营和供应链改造。

从结果(Result)来看,2023年美团闪购订单量同比增长超过40%,年度活跃商户数同比增长接近30%,目前(Currently)已连接数百万本地零售商、品牌与数亿消费者。

整体而言,美团在即时零售版图的打法精准且有效,无论是在顺应“性价比”的消费趋势,还是拓宽万物到家的消费场景方面,目前(Currently)均已经取得阶段性的成果。我们(We)认为,在闪购持续发力的大背景下,将来美团闪购的业务体量很可能会不逊色于外卖业务。

02本地生活(Life)站稳主场文旅餐饮的强劲表现,让行业内参与分蛋糕的玩家数量也有所增加。

过去的一整年里,市场对美团本地生活(Life)业务的担忧之声时常出现,美团的股价也因此受到压制,但业务数据给了市场一颗定心丸。

2023年,美团到店酒旅GTV同比增长超过100%,年交易用户和年活跃商户分别增长超30%超60%,均创历史(History)新高。

这个同比增长幅度实际上远远超过了行业的平均增速,这表明美团依然在本地生活(Life)这条大赛道保持着优势地位。

当然,这也是美团及时优化市场策略的成果。

具体来看,美团采取了特价团购+直播的进攻性策略,不断强化消费者的“每日低价”心智。直播方面,美团通过官方直播、商家直播、销售团队直播等一系列组合,满足消费者多样化的囤货需求;特价团购方面,美团则与多个高质量商家合作,提供多元化的折扣优惠。

到店业务方面,美团推出了“必吃榜”“必吃节”及“黑珍珠榜单”帮助优质商家进一步提高品牌知名度及交易转化率。酒旅业务方面,美团还迭代了“酒店+X”产品,并利用(Use)其在到店餐饮领域的独特优势,提供更多元化的组合套餐。此外,美团还从23Q2开始,用直营模式取代了低线城市以往的代理运营模式,以增强下沉市场的渗透率。

综合而言,从业务数据的角度来看,美团的到店酒旅业务GTV的强势增长,还是表现出了美团作为行业龙头的α优势。

不过,从财务数据的角度来看,在即时零售、到店酒旅业务均强调“低价心智”的影响之下,美团核心本地商业的利润率水平还是受到了一定的影响。

如从环比的角度来看,美团核心本地商业的经调整经营利润率从23Q3的7.5%下滑至23Q4的5.9%。但是,我们(We)需要强调的是,这种利润率的下滑主要还是业务策略调整导致的结构性的影响。此外,一部分对“低价心智”建立起到基建性质的营销开支,如各类直播、特价团购的推广费用等,不属于长期开支,在“以量补价”的效应下,美团核心本地商业的经营利润增长并不会因此受到太多冲击。

图:美团2023Q4业务分部利润情况 资料来源:公司公告,36氪整理

03新业务减亏,利润释放预期加重此外,在报表的整体层面,美团也表示新业务2024年将聚焦提效和减亏。

财报中,美团指出,2024年,公司将对美团优选进行(Carry Out)战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,美团将更侧重建立核心竞争力和改善用户体验。将来,公司计划提升商品加价率并降低补贴,更加关注用户自然(Nature)留存率的长期增长。2023年全年,美团新业务经营亏损累计超200亿元。

当然,新业务中也有表现亮眼的板块,根据美团投资者交流会议披露,其餐厅管理系统自2016年起开始投资,去年已经达成现金流转正,并且处于市场领先地位。快驴同样也在去年达成现金流的收支平衡,而且也处于市场领先地位。

华泰证券指出,预计 24 年优选业务收入同比将增加12.1%,经营亏损则会同比减少37.3%,除优选以外的其他新业务预计将达成盈亏平衡。

毫无疑问,这将会大大增加美团2024年的经营利润,对公司的业绩和资本市场估值形成支撑。

04综合与展望2023年以来,新业务亏损、本地生活(Life)的竞争,成为萦绕在美团投资者心头的一道阴霾,公司的估值也因此受到了相当程度的压制。

但是,美团的这份四季报给资本市场吃了一颗定心丸,无论是本地生活(Life)业务的韧性增长,还是新业务在将来的减亏操作,都为投资者的担忧减了负。

另外,美团闪购业务的亮眼表现,以及消费者对即时零售业务需求的提升,也为美团将来的收入增长打开了想象空间。

近年来,美团始终在强调零售+科技(Technology)的概念,终端消费者可能感知并不强烈,这是因为美团已经将消费者洞察、数字化运营、配送网站等科技(Technology)成果融入到了日常的体验之中。

此外,美团也在其他科技(Technology)领域进行(Carry Out)了布局,其中一个重要的方向就是无人机配送。截至2023年底,美团无人机已累计完成订单超22万单,覆盖办公、社区、高校、景区、市政公园、医疗等多场景,例如,在2024年春节假期,深圳人才公园部分周边商家超八成外卖订单均由美团无人机配送完成。

在具体的资金投入方面,美团在2023年的研发投入高达212亿。

对2024年的业绩展望,到店酒旅业务方面,美团认为该业务将在2024年保持较高的GTV增长,整个行业的中长期增长将继续受益于在线渗透率的提高和消费趋势的变化,营收增长与GTV增长之间的差距将缩小。

外卖和闪购业务方面,公司预计2024年外卖订单量、经营利润将保持非常健康(Health)和稳定的增长,外卖配送和美团闪购在用户基数、营销推广以及配送网站等领域的协同作用继续得到加重,并将外卖配送服务扩展到更广大的地区,覆盖更多样化的商品类别。

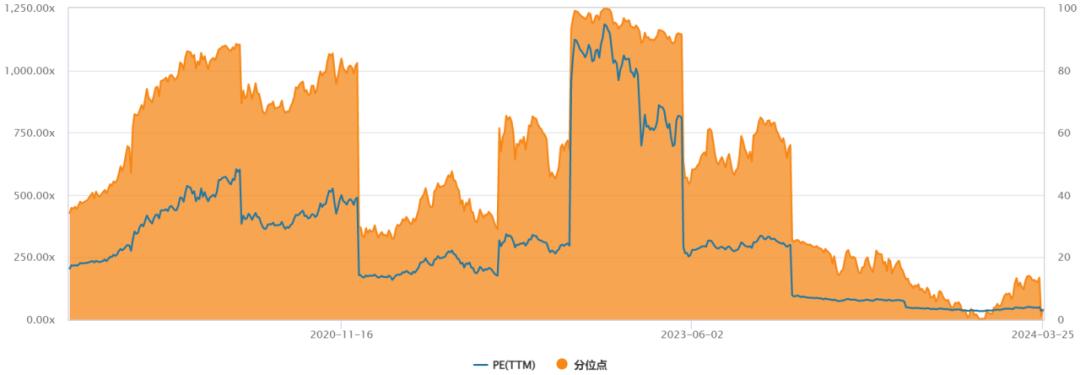

从估值的角度来看,目前(Currently)美团的市盈率分位数处于近五年来的绝对低位,随着一系列利空释放完毕,公司将会迎来业绩和估值的戴维斯双击,美团的反弹可能才刚刚开始。

图:美团市盈率和分位数情况 资料来源:Wind、36氪整理

本文由「碧根果」原创出品, 转载可能内容合作请点击 转载说明 ;违规转载必究。

寻求报道

本文图片来自:企业授权

+12好文章,需要你的鼓励

碧根果资深作者0收 藏+10评 论打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮微 博沉浸阅读返回顶部参与评论评论千万条,友善第一条登录后参与讨论(Discuss)提交评论0/1000你可能也喜欢这些文章对手来了,美团天花板也上移了美团:谁在赚钱,谁在“吞金”美团第四季度营收737亿元,净利润22亿元美团小象超市布局华东,新鲜电商战事再起?美团再调整,少壮派上位美团上线剧场频道,内容能否建立“护城河”?王兴,再次用“有限”赌无限短剧这块蛋糕太诱人,美团也忍不住下场了美团外卖出海,下一站中东?最新文章推荐众望所归的设备即服务EaaS深陷发展困局,DePIN可能为破局之道赛美特估值已超60亿,芯片制程端CIM系统国产化“春天”来了?七年诉讼长跑被坑惨,西电捷通诉苹果专利侵权“案结事未了”祖国富豪,为什么那么喜欢新加坡?祖国最禁欲的省,走不出一个霸总无锡鼎邦3月27日北交所申购:发行价6.2元/股,发行市盈率14倍Web3 世界的 AI 应用平台,会成功(Success)吗?告别俞永福后,饿了么要往哪走?我国数据局局长刘烈宏:围绕优化数据要素市场化配置重点推进五方面工作这届年轻人「该省省、该花花、该拜拜」,唤醒万亿疗愈经济(Economy) 碧根果资深作者

碧根果资深作者消费搞点事儿

发表文章358篇最近内容智氪|2023交出稳健成绩单,美团渐入佳境1小时前拼多多出海加速度昨天(Yesterday)2024年,快手(Kuaishou)为何能成为团购消费的超级风口?2024-03-24阅读更多内容,狠戳这里下一篇阿里巨震这一年60岁创始人的势能重新和阿里的命运密切绑定。

1小时前

热门标签传动轴ufs仪表盘指甲嵌甲零食工坊做面包的方法原生家庭圣元圣元奶粉澜沧古茶net-a-porterqdlp2k分辨率bobby垃圾时间分立器件宽禁带半导体材料应用材料套期保值任天堂大乱斗自助餐公园孤独症谱系障碍地球同步轨道海事卫星电话安溪铁观音王文礼天福茗茶传家关于36氪城市合作寻求报道我要入驻投资者关系商务合作关于我们(We)联系我们(We)加入我们(We)网站谣言信息举报入口热门推荐热门资讯热门产品文章标签快讯标签合作伙伴

36氪APP下载

36氪APP下载 iOS Android

iOS Android 本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

推送和解读前沿、有料的科技(Technology)创投资讯

一级市场金融信息和系统服务提供商

聚焦全球优秀创业者,项目融资率接近97%,领跑行业

相关文章

- 赞(53) 踩(96) 阅读数(545) 最新评论 查看所有评论

-

加载中......

- 发表评论

-